Развернуть ▼

Документ отменен

Журнал учета затрат на производство соответствует п. 3.6. (таблица 3.2.)

Методических рекомендаций по бухгалтерскому учету и отчетности на хлебоприемных и зерноперерабатывающих предприятиях, которые

утратили силу.

Одним из основных синтетических счетов, предназначенных для учета затрат на производство, является счет 20 «Основное производство» (Приказ Минфина от 31.10.2000 № 94н). На этом счете обобщается информация о затратах на производство продукции (работ, услуг), которые являлись целью создания организации.

Основной задачей учета затрат на производство является формирование информационно-аналитической базы управления производственной деятельностью организации.

Это значит, что обеспечиваются учет и контроль затрат на производство,которые отражаются в специальном журнале, а это, в свою очередь, способствует оптимизации величины и структуры издержек и повышению рентабельности производства.

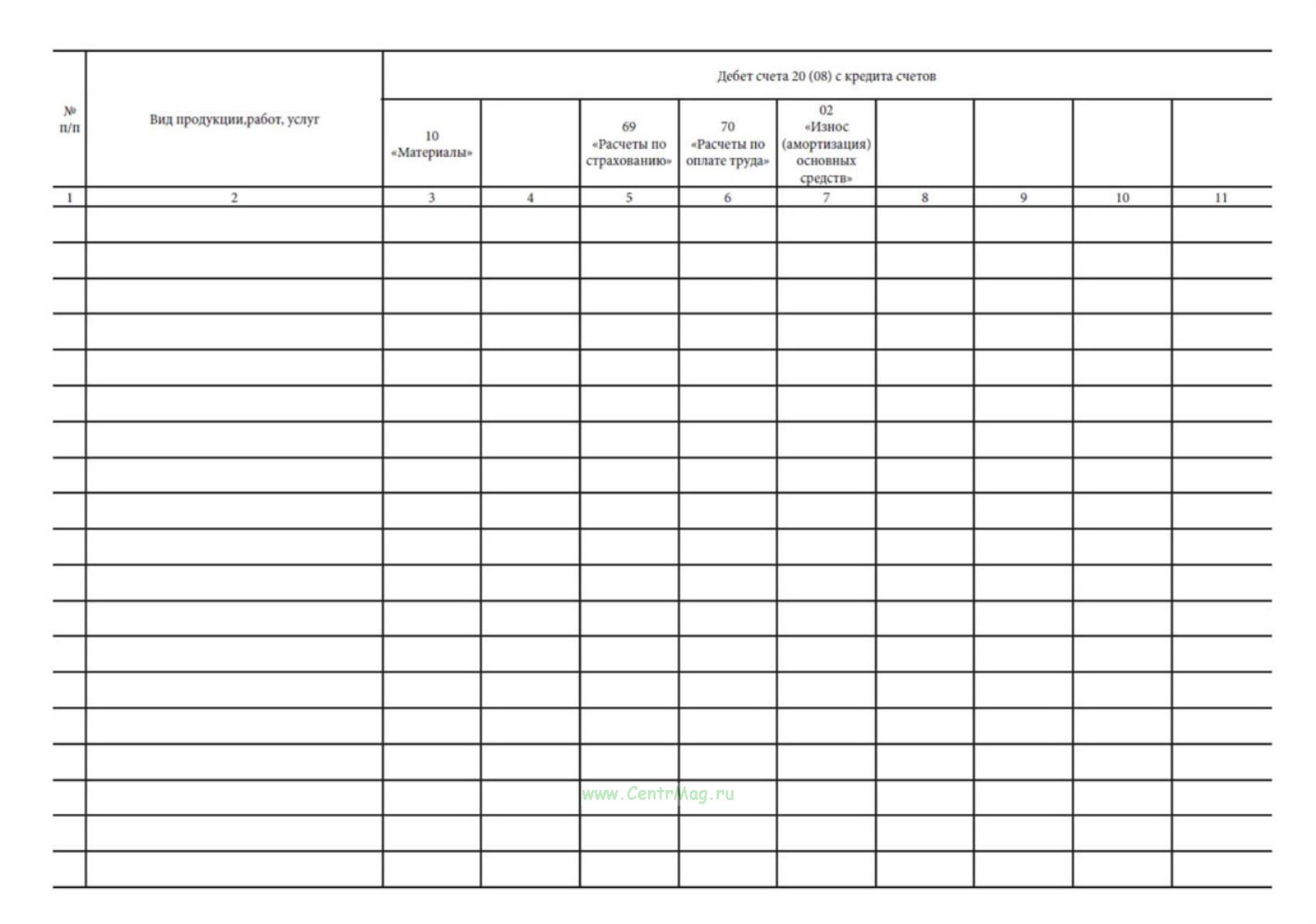

Журнал учета затрат на производство имеет графы:

1. № п/п

2. Вид продукции,работ,услуг

Дебет счета 20(08) с кредита счетов

3. 10 «Материалы»

4.

5. 69 «Расчеты по страхоавнию»

6. 70 «Расчеты по оплате труда»

7. 02 «Износ (амортизация) основных средств

8. - 11.

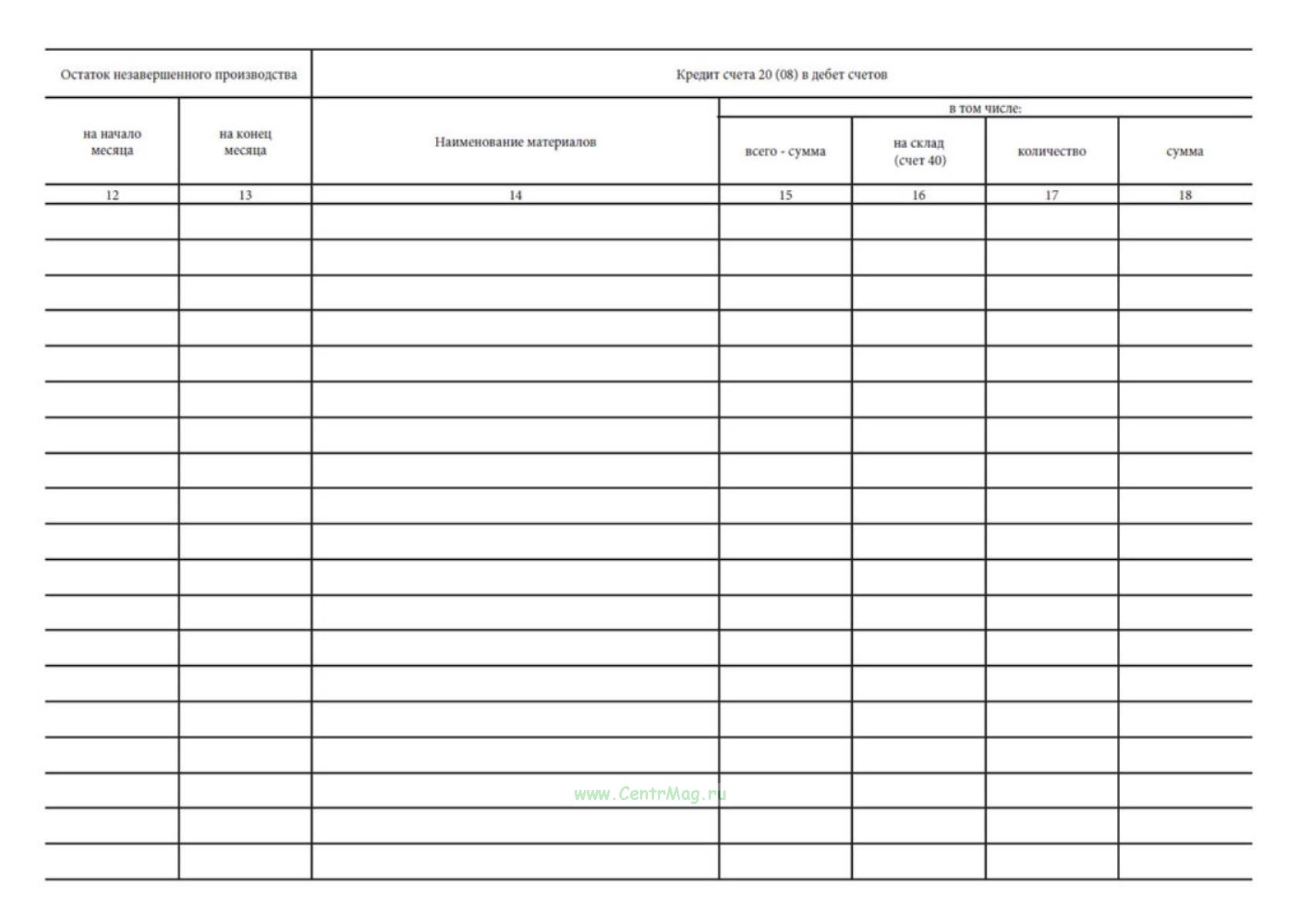

Остаток незавершенного производства

12. на начало месяца

13. на конец месяца

Кредит счета 20(08) в дебет счетов

14. Наименование материалов

в том числе:

15. всего - сумма

16. на склад (счет 40)

17. количество

18. сумма

Еще сомневаетесь, где купить и заказать качественные

журналы и бланки по Вашему образцу? Только у нас!

Мы доставляем заказы не только по Москве и области, но и по всей России.

Воспользовавшись

калькулятором журнала, Вы настроите нужное количество страниц, обложку, логотип и т.д.

Если Вы загрузили логотип Вашей компании, то мы можем оттиснить его вместе с названием журнала

Если Вы загрузили логотип Вашей компании, то мы можем оттиснить его вместе с названием журнала