Развернуть ▼

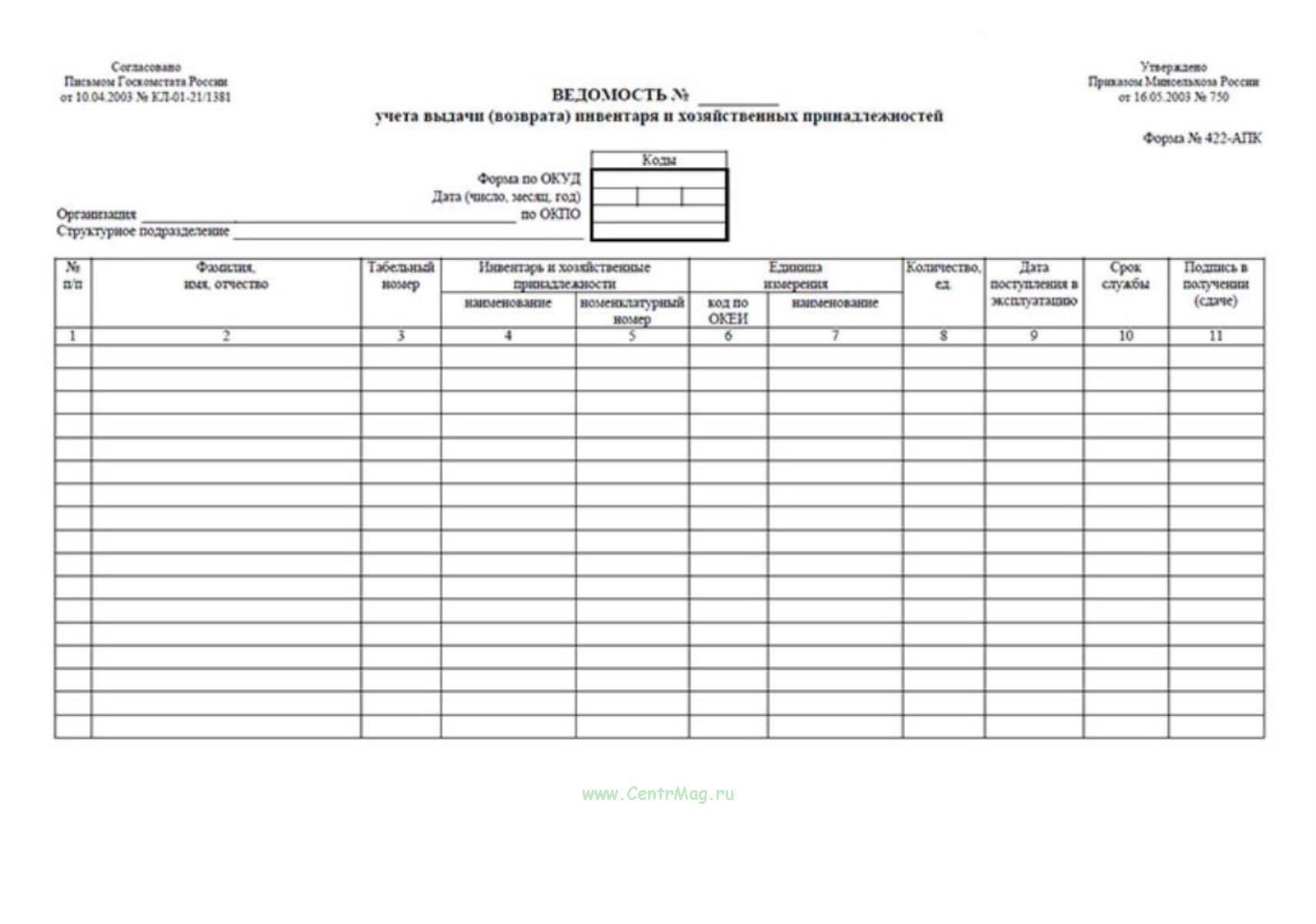

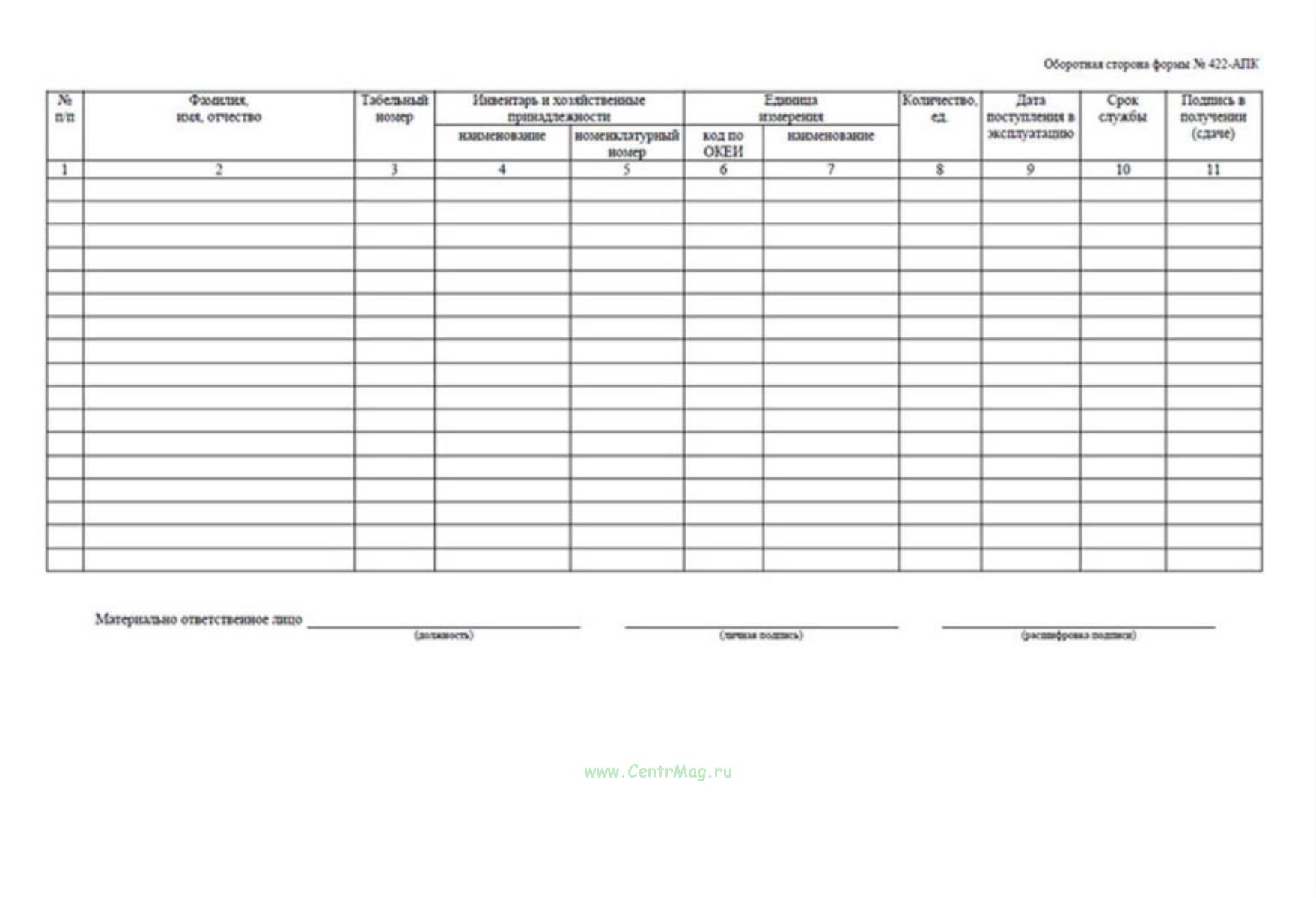

Форма бланка "Ведомость учета выдачи (возврата) инвентаря и хозяйственных принадлежностей (422-АПК)"

соответствует Приложению к "

Методическим рекомендациям по бухгалтерскому учету затрат и исчислению себестоимости продукции овцеводства" и Приложению №1 к

Приказу Минсельхоза РФ от 16.05.2003 N 750 "Об утверждении специализированных форм первичной учетной документации", который

утратил силуПредназначена для учета отпуска инвентаря, инструментов и хозяйственных принадлежностей со сроком полезного использования до 12 месяцев (исходя из принятой учетной политики) в пределах предварительно утвержденных норм. Служит оправдательным документом для отпущенных и полученных материальных ценностей со склада и отнесения их на затраты производства.

Для правильной организации учета и решения вопроса о моменте погашения стоимости при передаче инвентаря и принадлежностей в эксплуатацию в учетной политике целесообразно определить их виды (группы), которые можно классифицировать следующим образом:

- хозяйственные принадлежности (по которым организация утверждает лимит, например, до 100 руб. за единицу, и списывает их в полном размере как расходы);

- предметы многократного и индивидуального использования (списываются в полной стоимости как расходы);

- предметы повторного использования (списываются по стоимости, уменьшенной на стоимость их нормативного возможного использования);

- предметы сезонного использования (списываются на затраты по стоимости, рассчитываемой исходя из оставшегося времени их использования в отчетном году).

После передачи инвентаря и хозяйственных принадлежностей со склада в эксплуатацию контроль за их наличием, движением и соблюдением сроков их использования рекомендуется осуществлять в оперативном порядке.

Ведомость выписывается на одно или несколько наименований в бухгалтерии в двух экземплярах, из которых один остается у получателя ценностей с распиской об отпуске заведующим складом (кладовщиком), а второй - у заведующего складом (кладовщика) с распиской получателя о приеме ценностей.

В сроки, установленные документооборотом, ведомости сдаются в бухгалтерию в составе документов, прилагаемых к отчетам о движении материальных ценностей.