Развернуть ▼

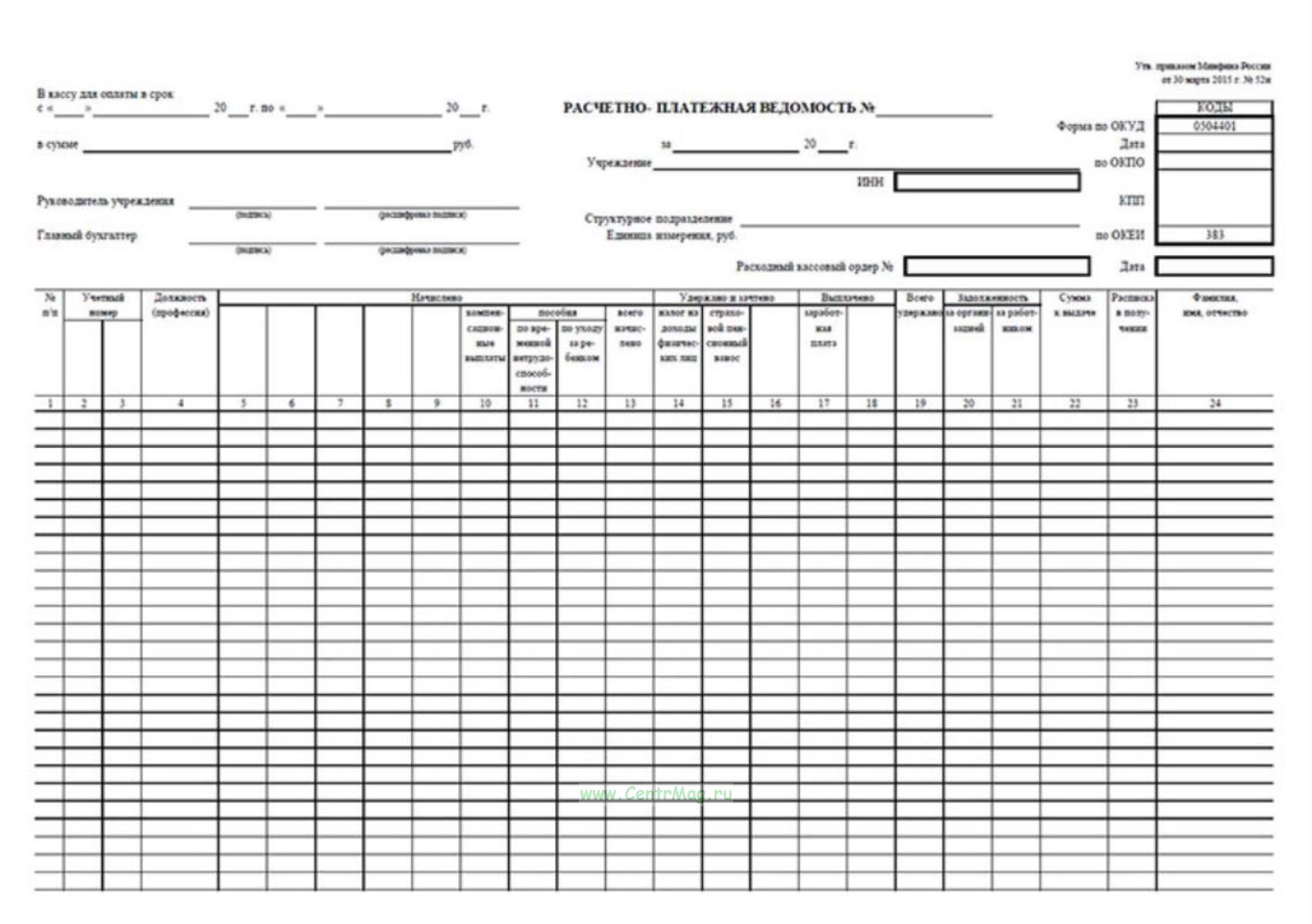

Форма

Расчетно-платежной ведомости соответсвует

Приказу Минфина России от 30 марта 2015 г. N 52н "Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению"

Расчетно-платежная ведомость (ф. 0504401)

применяется для отражения начислений заработной платы работникам учреждения, стипендий, пособий, иных выплат, осуществляемых на основе договоров (контрактов) с физическими лицами, выплат, произведенных работникам учреждения в течение месяца и сумм, причитающихся к выплате в окончательный расчет, а также отражения налогов, удержанных из сумм начислений по оплате труда, и иных сумм удержаний.

Основанием для начисления заработной платы, стипендий, пособий, иных выплат, осуществляемых физическим лицам служат: приказ (распоряжение) руководителя учреждения о приеме на работу, увольнении и перемещении сотрудников (студентов, учащихся), приказ о назначении пособий, договоры гражданско-правового характера,

Табель учета использования рабочего времени (ф. 0504421),

Записка-расчет об исчислении среднего заработка при предоставлении отпуска, увольнении и других случаях (ф. 0504425), другие учетные документы по учету труда и его оплаты.

Расчетно-платежная ведомость (ф. 0504401) составляется по учреждению (структурным (обособленным) подразделениям, филиалам учреждения), подписывается исполнителем, ответственным за формирование (расчет) ведомости и лицом, проверившим ее.

Расчетно-платежная ведомость (ф. 0504401) подписывается руководителем учреждения и главным бухгалтером или уполномоченными ими на то лицами.

В случае если разовые расчеты по заработной плате при уходе в отпуск, при увольнении не совпадают с составлением общего расчета, выплаты в межрасчетный период производятся по

Платежной ведомости (ф. 0504403), расходному кассовому ордеру. Начисленные и выплаченные суммы в межрасчетный период включаются в Расчетно-платежную ведомость (ф. 0504401) текущего месяца при формировании общего расчета. При этом по графе «Сумма к выдаче» против фамилии работника делается прочерк, а выплаченная сумма записывается в графе «Выплаты в межрасчетный период».

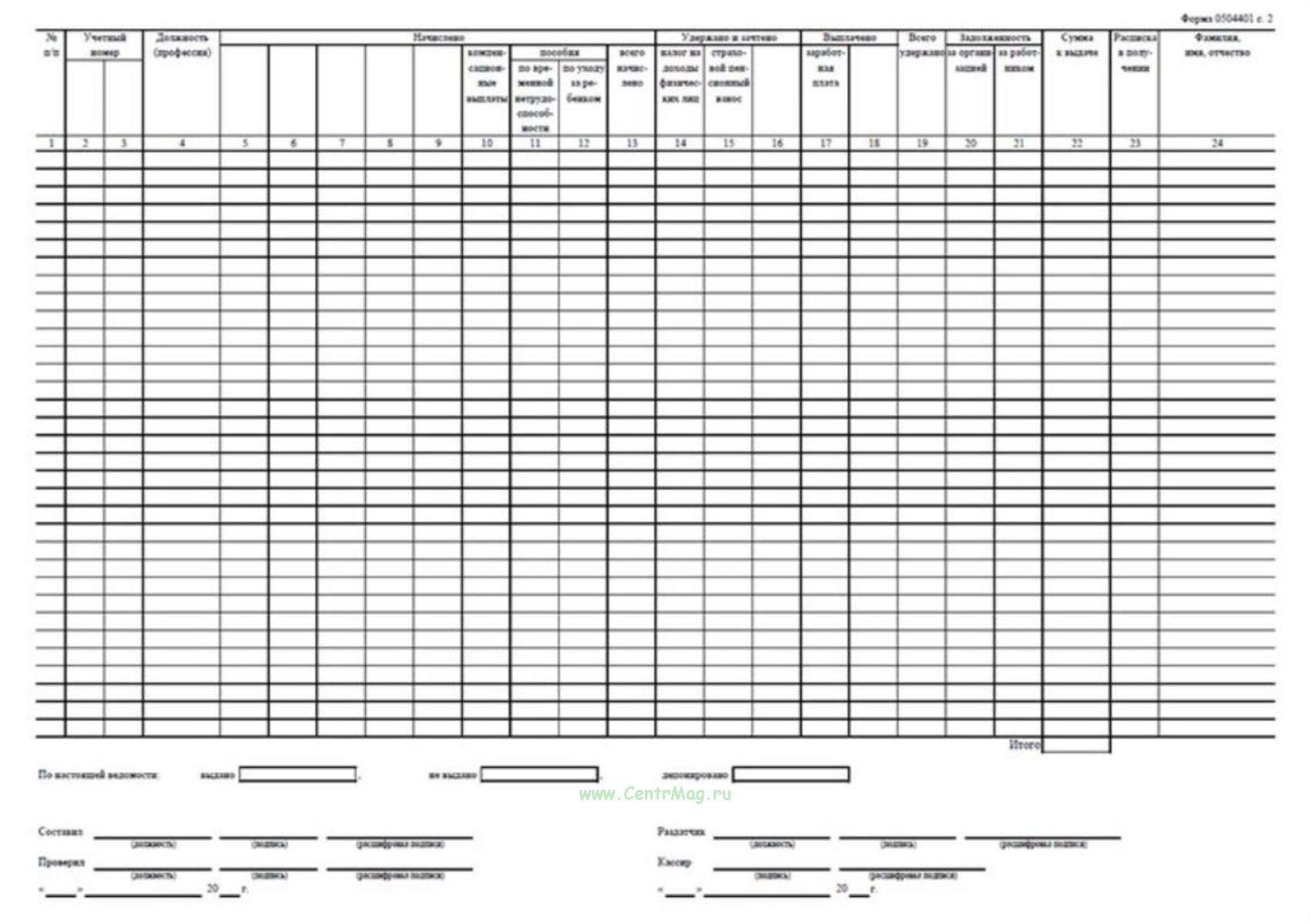

В конце Расчетно-платежной ведомости (ф. 0504401) кассиром проставляется надпись о фактически выплаченной сумме и о неполученной сумме, сверенной с общим итогом по Расчетно-платежной ведомости (ф. 00504401), подтверждаемая подписью кассира. Если деньги выдавались не кассиром, а иным уполномоченным лицом-раздатчиком денег, то на Расчетно-платежной ведомости (ф. 0504401) дополнительно делается надпись «Деньги по ведомости выдал - должность, подпись, расшифровка подписи». После тщательной проверки отметок, сделанных кассиром (раздатчиком денег) в Расчетно-платежной ведомости (ф. 0504401), и подсчета выданных и депонированных сумм, отраженных в Расчетно-платежной ведомости (ф. 0504401), формируется Расходный кассовый ордер (ф. 0310002) на выданную из кассы сумму, с указанием его реквизитов в Расчетно-платежной ведомости (ф. 0504401). Указанный Расходный кассовый ордер (ф. 0310002) на сумму выданной заработной платы по Расчетно-платежной ведомости (ф. 0504401) подлежит регистрации в Журнале регистрации приходных и расходных кассовых документов (ф. 0310003).

В централизованных бухгалтериях Расчетно-платежные ведомости (ф. 0504401) составляются раздельно на каждое обслуживаемое учреждение, подписываются руководителем соответствующего обслуживаемого учреждения, руководителем централизованной бухгалтерии и исполнителем. Разрешение на выплату по

Расчетно-платежной ведомости (ф. 0504401) подписывается руководителем учреждения (уполномоченным им лицом), и руководителем (уполномоченным им лицом) централизованной бухгалтерии.