Развернуть ▼

Документ отменен

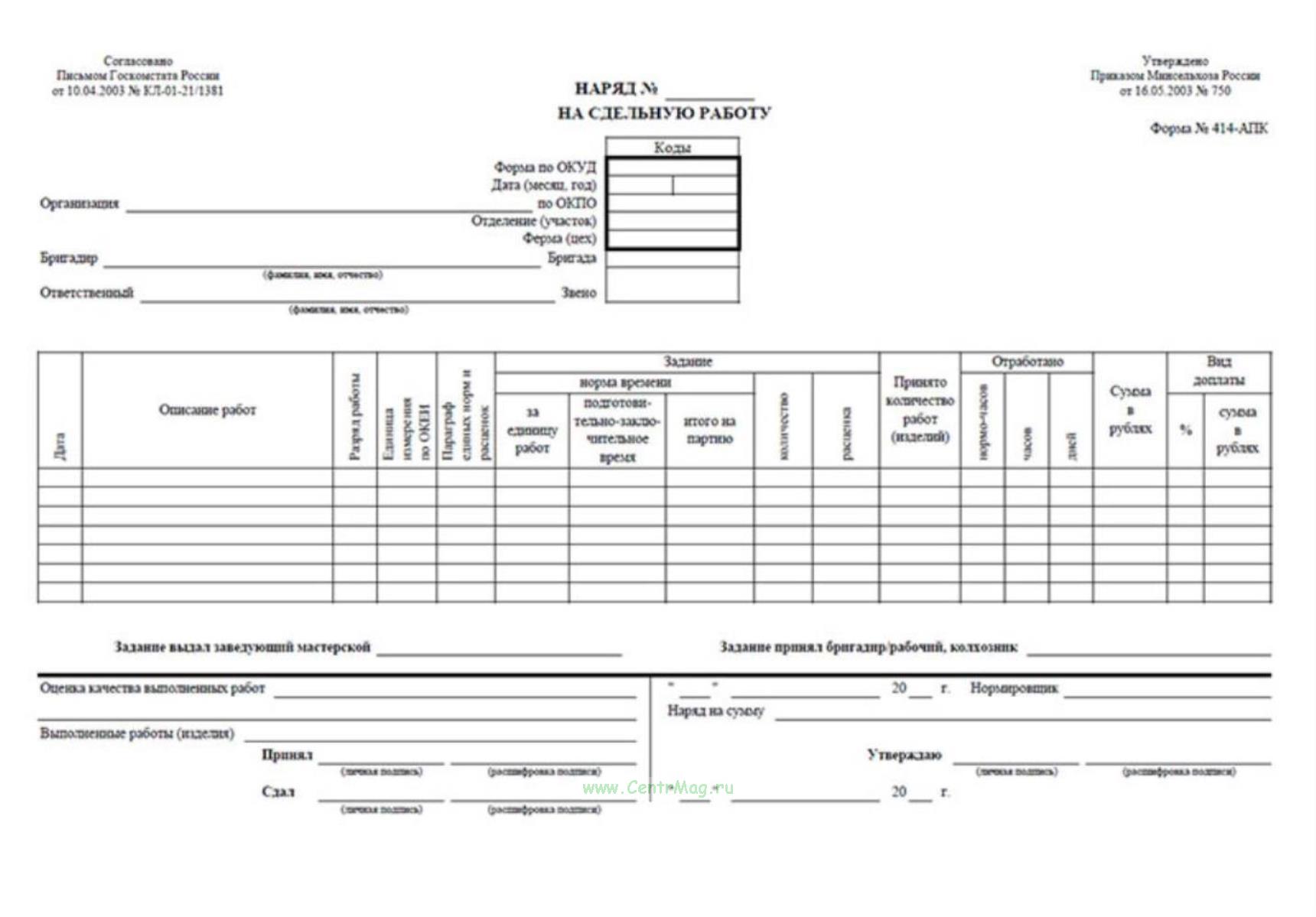

Форма бланка "Наряд на сдельную работу (414-АПК)" соответствует Приложению № 1 к

Приказу Минсельхоза РФ от 16.05.2003 N 750 "Об утверждении специализированных форм первичной учетной документации", который

утратил силу.

Форма используется для учета выполненных работ в строительстве, промышленных, вспомогательных и прочих производствах группой работников (бригадой, звеном и т.п.).

Документ выписывается перед началом работ сроком до одного месяца. На лицевой стороне ежедневно или на определенный период записывается задание, разряд работы, норма времени и расценка за единицу работ. Здесь же после выполнения задания отражается количество принятых годных изделий или выполненных работ, указывается отработанное время, общая сумма оплаты труда и процент доплаты.

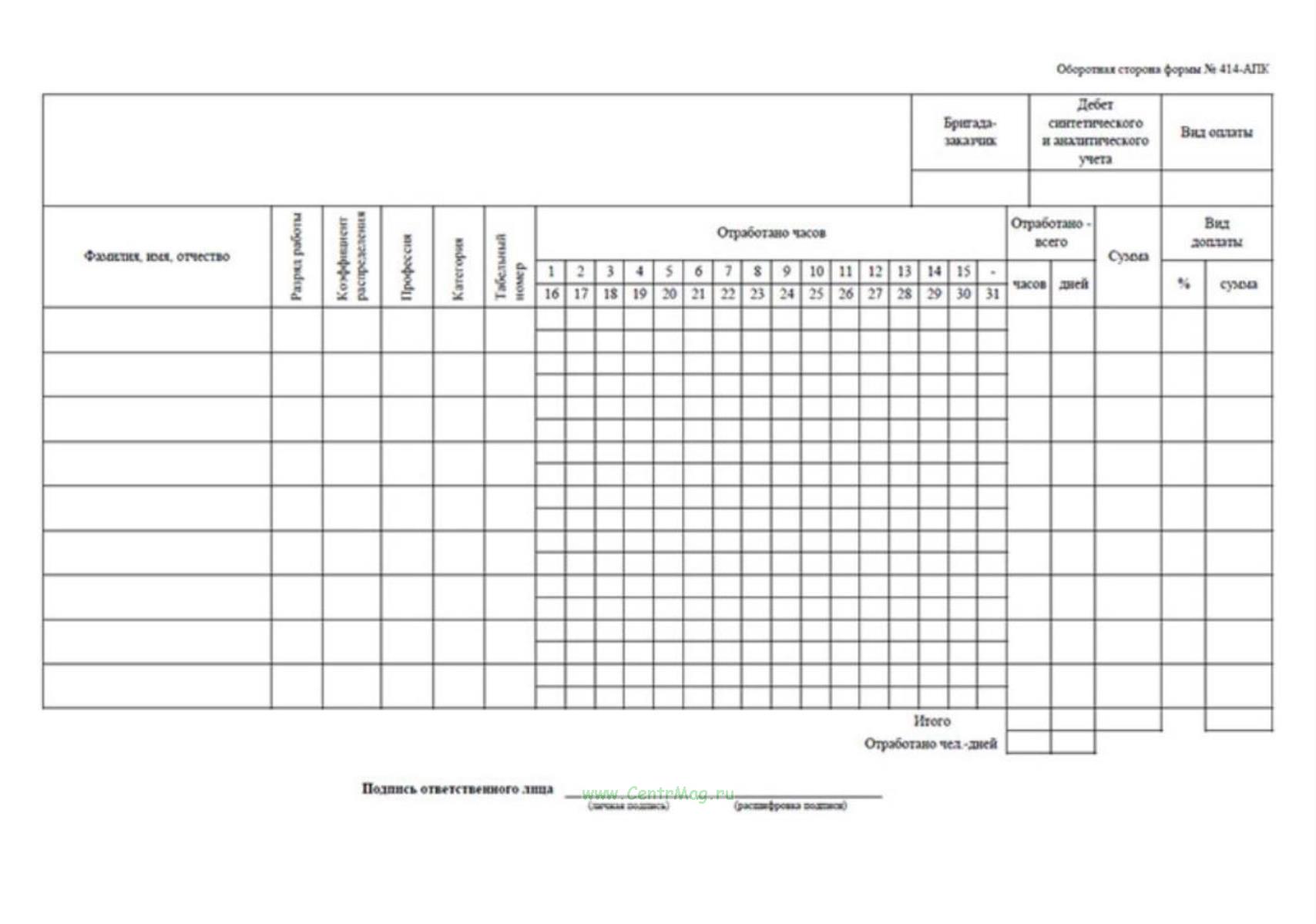

На оборотной стороне документа заполняется табель, в котором учитывается время, отработанное каждым работником. Заработок каждого определяется пропорционально объемам выполненных работ, отработанному времени, разряду работ и установленным за нее расценкам.

Наряд утверждается руководителем подразделения и используется в бухгалтерии для записей в расчетно-платежную ведомость и в накопительную ведомость учета затрат.

Форма может применяться не на группу, а на индивидуальных работников в строительстве, вспомогательных, обслуживающих и прочих производствах.

На лицевой и оборотной стороне наряда ежедневно записывается задание работнику. Здесь же фиксируется количество принятой работы (изделий), затраченное время (норматив и фактически), начисленная сумма основной оплаты, процент доплаты.

Выдачу задания в наряде подписывает прораб или заведующий мастерской, приемку работ - руководитель соответствующего подразделения, для которого выполнялись работы. Правильность расчетов в наряде удостоверяет нормировщик.

Наряд утверждает руководитель подразделения, после чего он поступает в бухгалтерию для записи сумм в

расчетно-платежную ведомость и в накопительную ведомость учета затрат.