Развернуть ▼

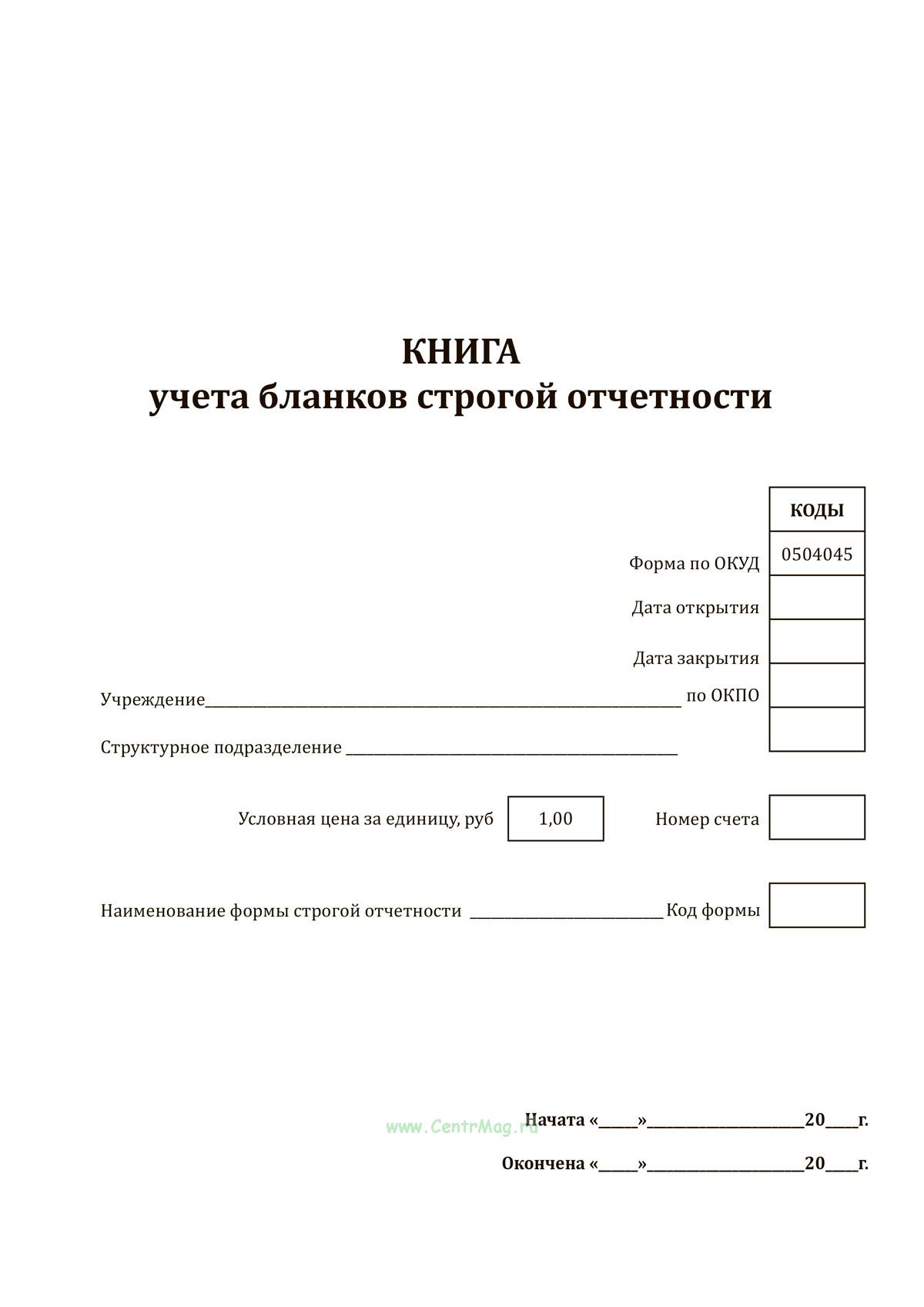

Форма книги учета БСО (код формы 0504045)

соответствует Приложению 4 к

Приказу Минфина России от 30.03.2015 N 52н "Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению", а также Приложению 1 к

Приказу Министра обороны РФ от 28.03.2008 N 139 "О формах документов, используемых в финансово-хозяйственной деятельности Вооруженных Сил Российской Федерации".

В книге учета бланков строгой отчетности (ф. 0504045) ведется аналитический учет бланков строгой отчетности (квитанционных книжек, аттестатов,

дипломов, бланков

удостоверений, бланков трудовых книжек и вкладышей к ним и т.п.) по видам, сериям и номерам, с указанием даты получения (выдачи) БСО, условной цены, количества, а также подписи получившего их лица.

На основании данных по приходу и расходу бланков строгой отчетности выводится остаток на конец периода.

Организации и индивидуальные предприниматели могут осуществлять наличные денежные расчеты без применения контрольно-кассовой техники, когда ими оказываются услуги населению при условии выдачи соответствующих бланков строгой отчетности.

Учреждения должны обеспечить строгий контроль за сохранностью и правильным ведением бухгалтерского учета бланков строгой отчетности.

Ответственность за хранение бланков строгой отчетности лежит на руководителе или назначенном по его письменному указанию работнике, с которым заключается договор о полной материальной ответственности. Проверка бланков строгой отчетности, хранящихся у должностных лиц, проводится в обязательном порядке одновременно с ревизией денежных средств в кассе.

Изготовленные бланки строгой отчетности получает в типографии представитель заказчика, для этого ему необходимо предъявить

доверенность,

накладную на товар и счет-фактуру.

При приемке сличается фактическое количество бланков строгой отчетности, их серии и номера по указанным в накладных (квитанциях) данным.

Аналитический учет бланков строгой отчетности ведется в Книге учета бланков строгой отчетности (форма 0504045) по видам, сериям и номерам. На основании данных по приходу и расходу выводится остаток на конец периода. Книга учета бланков строгой отчетности (форма 0504045) должна быть прошнурована и пронумерована, заверена подписью руководителя и скреплена

печатью организации.

Работник, ответственный за реализацию бланков строгой отчетности, выдает зарегистрированные бланки по накладным кассирам и нештатным распространителям. Накладная выписывается в двух экземплярах: один выдается вместе с бланками, второй представляется в бухгалтерию организации.

Материально ответственным работникам необходимо отчитаться за полученные и использованные бланков строгой отчетности. Для этого они в день сдачи выручки передают в кассу корешки квитанций, копии кассовых ведомостей и

кассовые отчеты по отрывным билетам, служащие основанием для оприходования выручки по приходному ордеру.

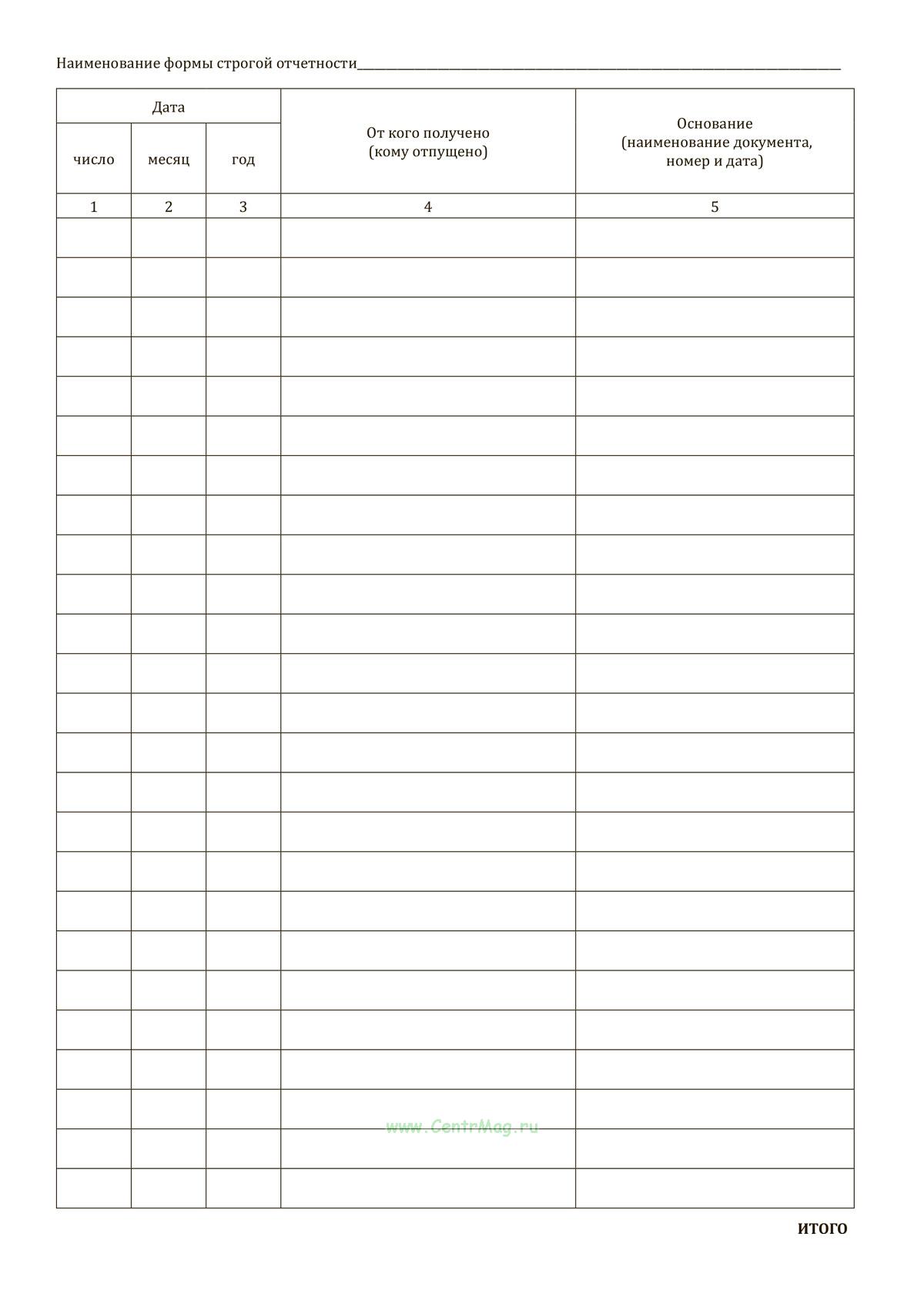

Графы

книги учета бланков строгой отчетности (форма 0504045):1-3. Дата

число

месяц

год

4. От кого получено (кому отпущено)

5. Основание (наименование документа, номер и дата)

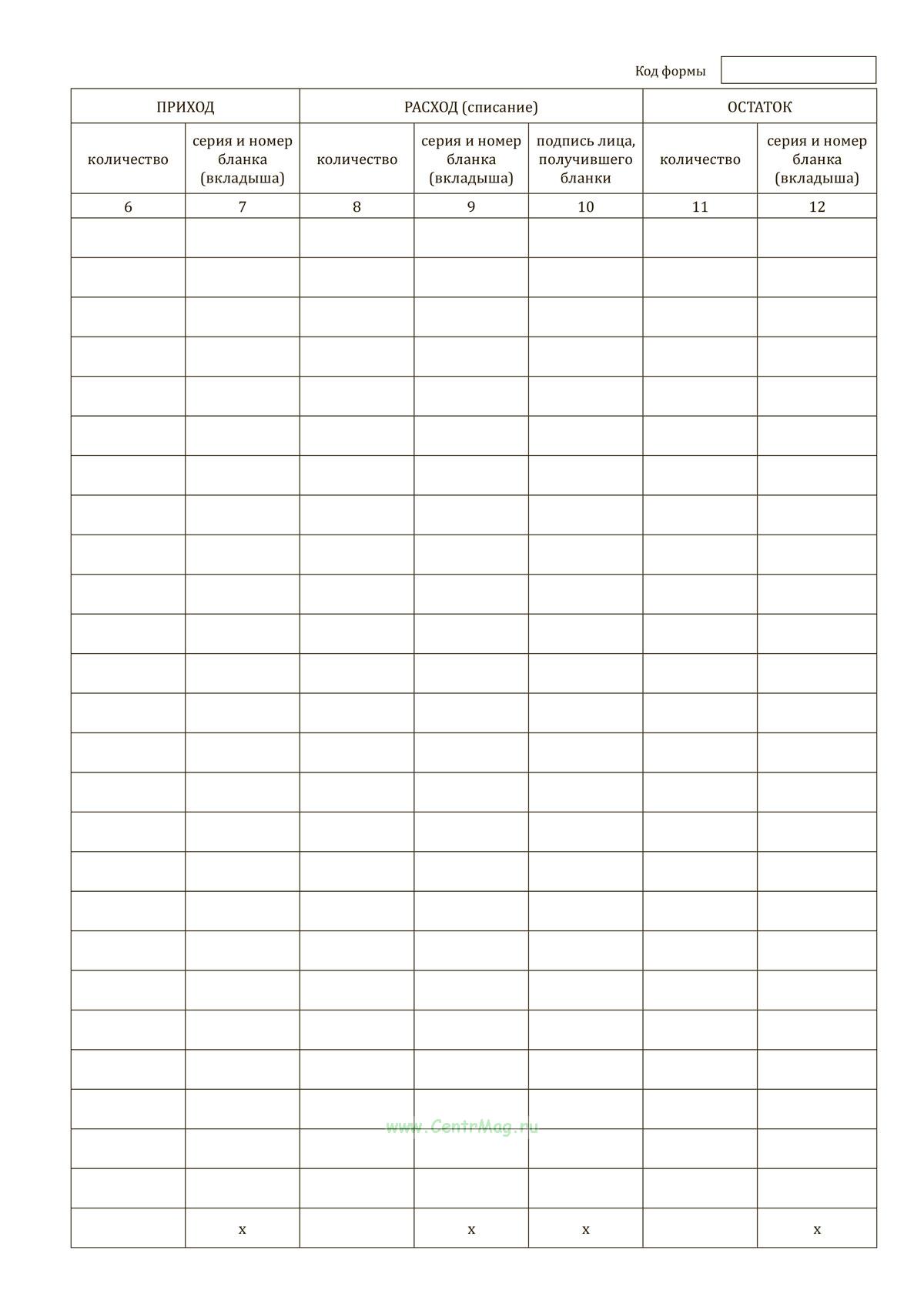

6-7. Приход

количество

серия и номер бланка (вкладыша)

8-10. Расход (списание)

количество

серия и номер бланка (вкладыша)

подпись лица, получившего бланки

11-12. Остаток

количество

серия и номер бланка (вкладыша)

Еще сомневаетесь, где купить и заказать качественные

журналы и бланки по Вашему образцу? Только у нас!

Мы доставляем заказы не только по Москве и области, но и по всей России.

Воспользовавшись

калькулятором журнала, Вы настроите нужное количество страниц, обложку, логотип и т.д.

Если Вы загрузили логотип Вашей компании, то мы можем оттиснить его вместе с названием журнала

Если Вы загрузили логотип Вашей компании, то мы можем оттиснить его вместе с названием журнала