Развернуть ▼

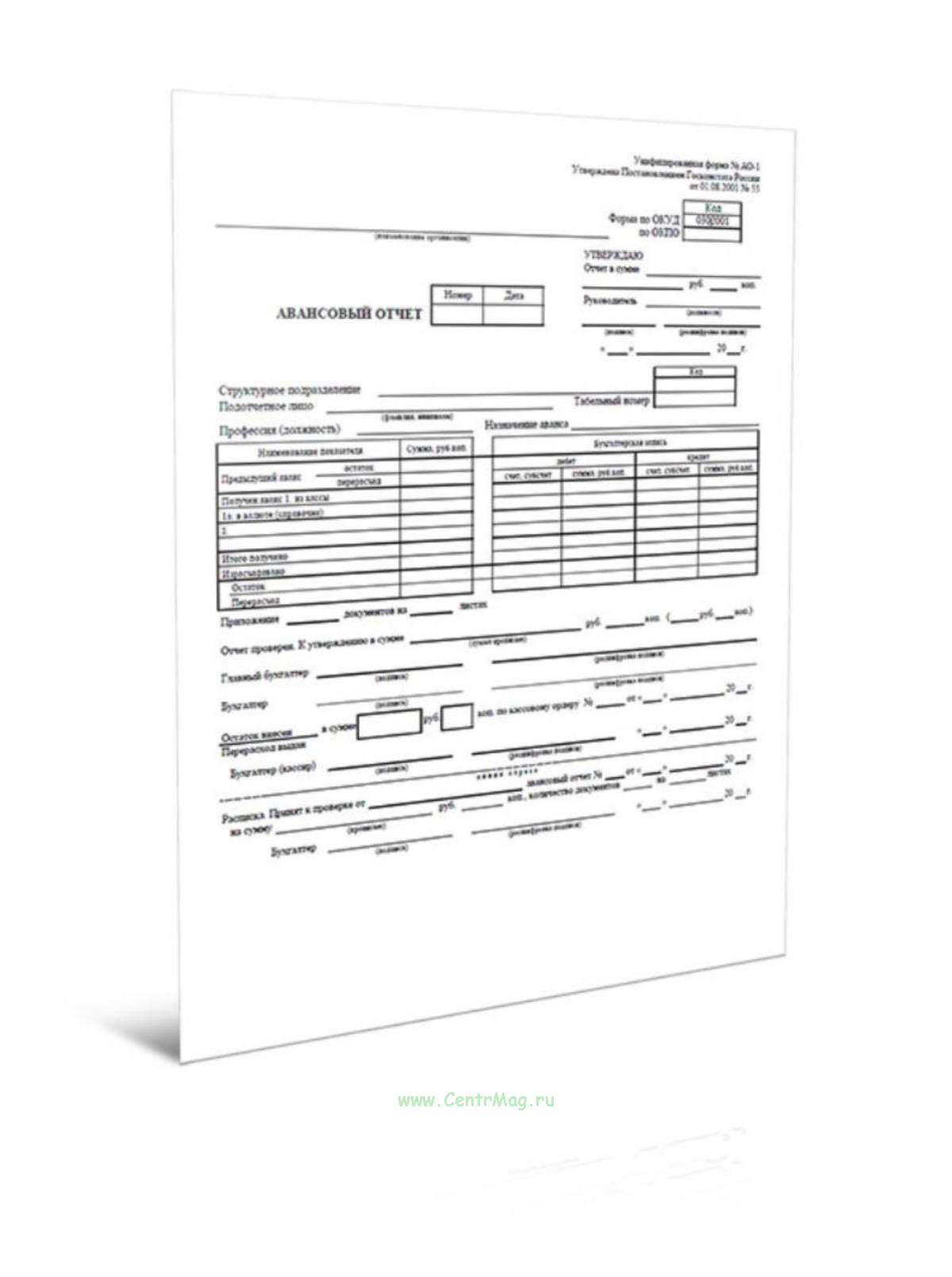

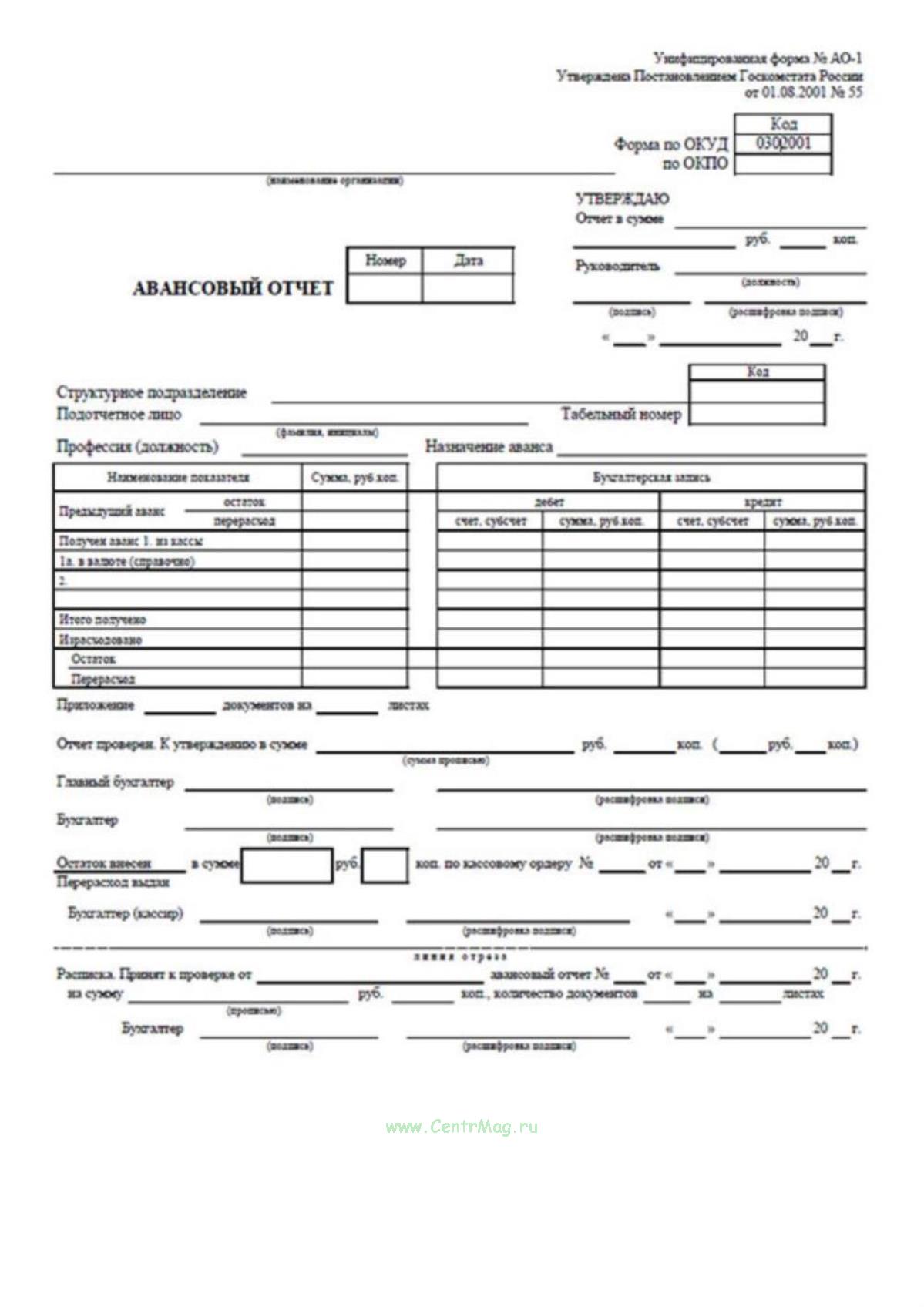

Бланк

Авансового отчета (Форма АО-1) соответствует

Постановлению Госкомстата РФ от 01.08.2001 № 55 "Об утверждении унифицированной формы первичной учетной документации № АО-1 "Авансовый отчет"Указания по применению и заполнению унифицированной формы Авансовый отчет:

Применяется для учета денежных средств, выданных подотчетным лицам на административно-хозяйственные расходы.

Составляется в одном экземпляре подотчетным лицом и работником бухгалтерии.

Авансовый отчет может составляться на бумажном и машинном носителях информации.

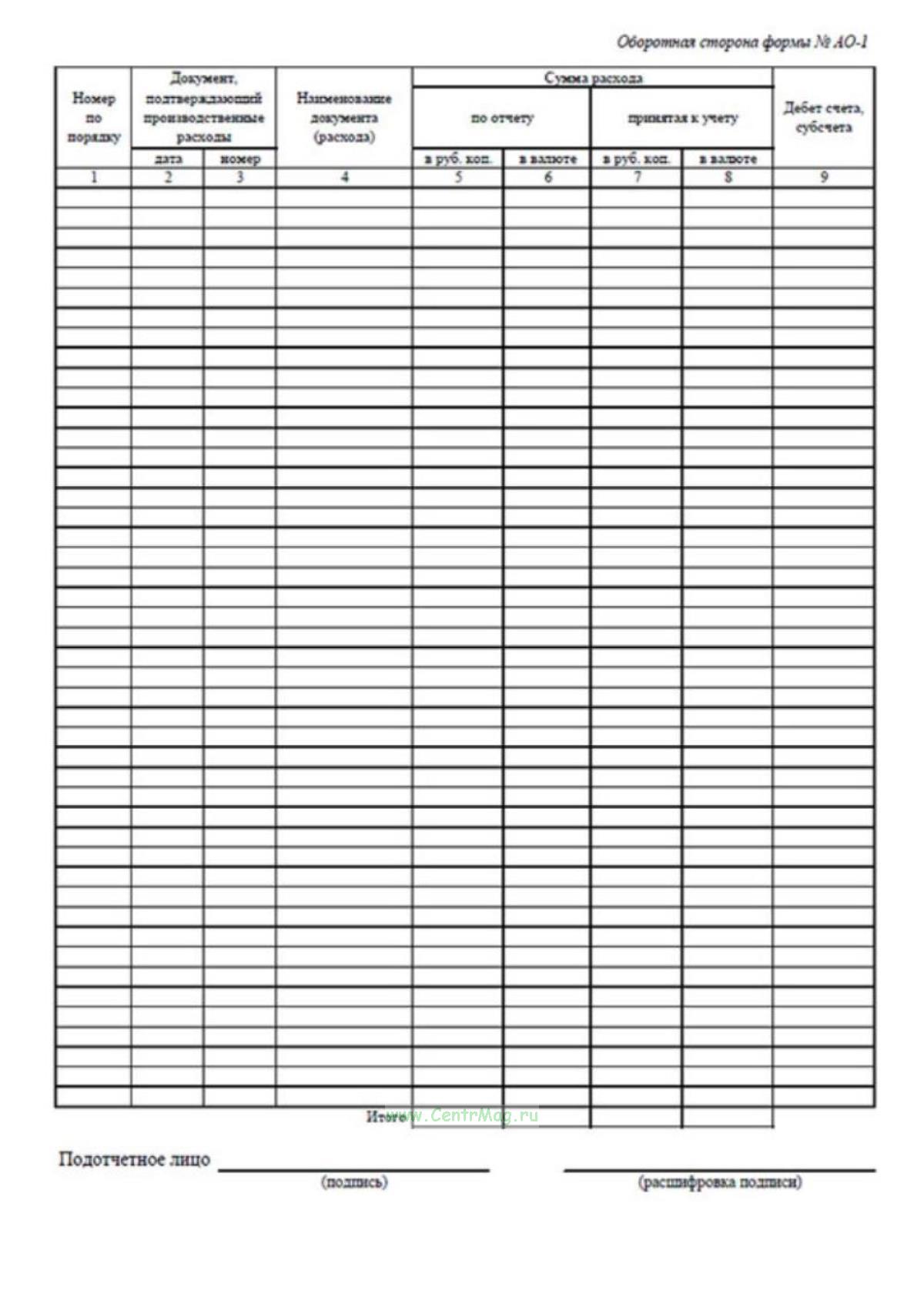

На оборотной стороне формы подотчетное лицо записывает перечень документов, подтверждающих произведенные расходы (

командировочное удостоверение, квитанции, транспортные документы, чеки ККМ,

товарные чеки и другие оправдательные документы), и суммы затрат по ним (графы 1 - 6). Документы, приложенные к авансовому отчету, нумеруются подотчетным лицом в порядке их записи в отчете.

В бухгалтерии проверяются целевое расходование средств, наличие оправдательных документов, подтверждающих произведенные расходы, правильность их оформления и подсчета сумм, а также на оборотной стороне формы указываются суммы расходов, принятые к учету (графы 7 - 8), и счета (субсчета), которые дебетуются на эти суммы (графа 9).

Реквизиты, относящиеся к иностранной валюте (строка 1а лицевой стороны формы и графы 6 и 8 оборотной стороны формы), заполняются лишь в случае выдачи подотчетному лицу денежных средств в иностранной валюте в соответствии с установленным порядком, согласно действующему законодательству Российской Федерации.

Проверенный авансовый отчет утверждается руководителем или уполномоченным на это лицом и принимается к учету. Остаток неиспользованного аванса сдается подотчетным лицом в кассу организации по

приходному кассовому ордеру в установленном порядке. Перерасход по авансовому отчету выдается подотчетному лицу по

расходному кассовому ордеру.

На основании данных утвержденного авансового отчета бухгалтерией производится списание подотчетных денежных сумм в установленном порядке.