Развернуть ▼

Документ отменен

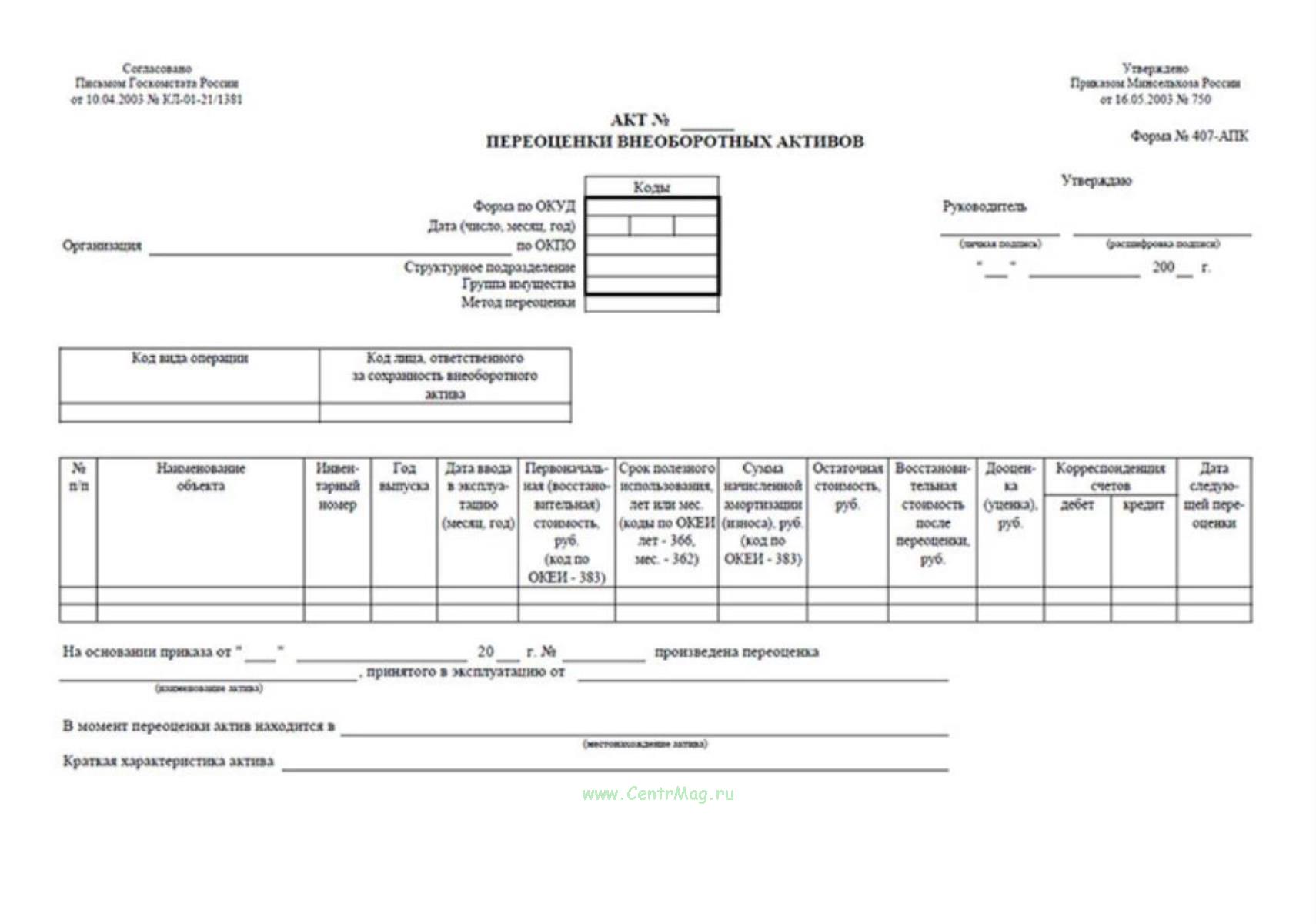

Форма бланка "Акт переоценки внеоборотных активов (407-АПК)"

соответствует Приложению №1 к

Приказу Минсельхоза РФ от 16.05.2003 N 750 "Об утверждении специализированных форм первичной учетной документации", который

утратил силу.

Является документом по оформлению итогов переоценки внеоборотных активов, проведенной организацией.

Акт составляется в одном экземпляре в том случае, если организация принимает добровольное решение не чаще одного раза в год (на 1 января отчетного года) переоценивать полностью или частично объекты внеоборотных активов по восстановительной стоимости путем индексации (с применением индекса дефлятора) или прямого пересчета по документально подтвержденным рыночным ценам.

Если организация принимает такое решение, то в последующем группы однородных объектов внеоборотных активов по текущей (восстановительной) стоимости переоцениваются регулярно.

В документе дается полная характеристика переоцениваемых объектов: их наименование и назначение, присвоенный инвентарный номер, первоначальная стоимость, сумма накопленной амортизации, год выпуска (постройки), дата о вводе в эксплуатацию. Указывается местонахождение и подразделение, за которым закреплено имущество, дата приказа (распоряжения) руководителя организации о переоценке, применяемые при этом методы переоценки.

Здесь же на лицевой стороне приводятся данные о восстановительной и остаточной стоимости объектов после переоценки, делается отметка о дате следующей переоценки.

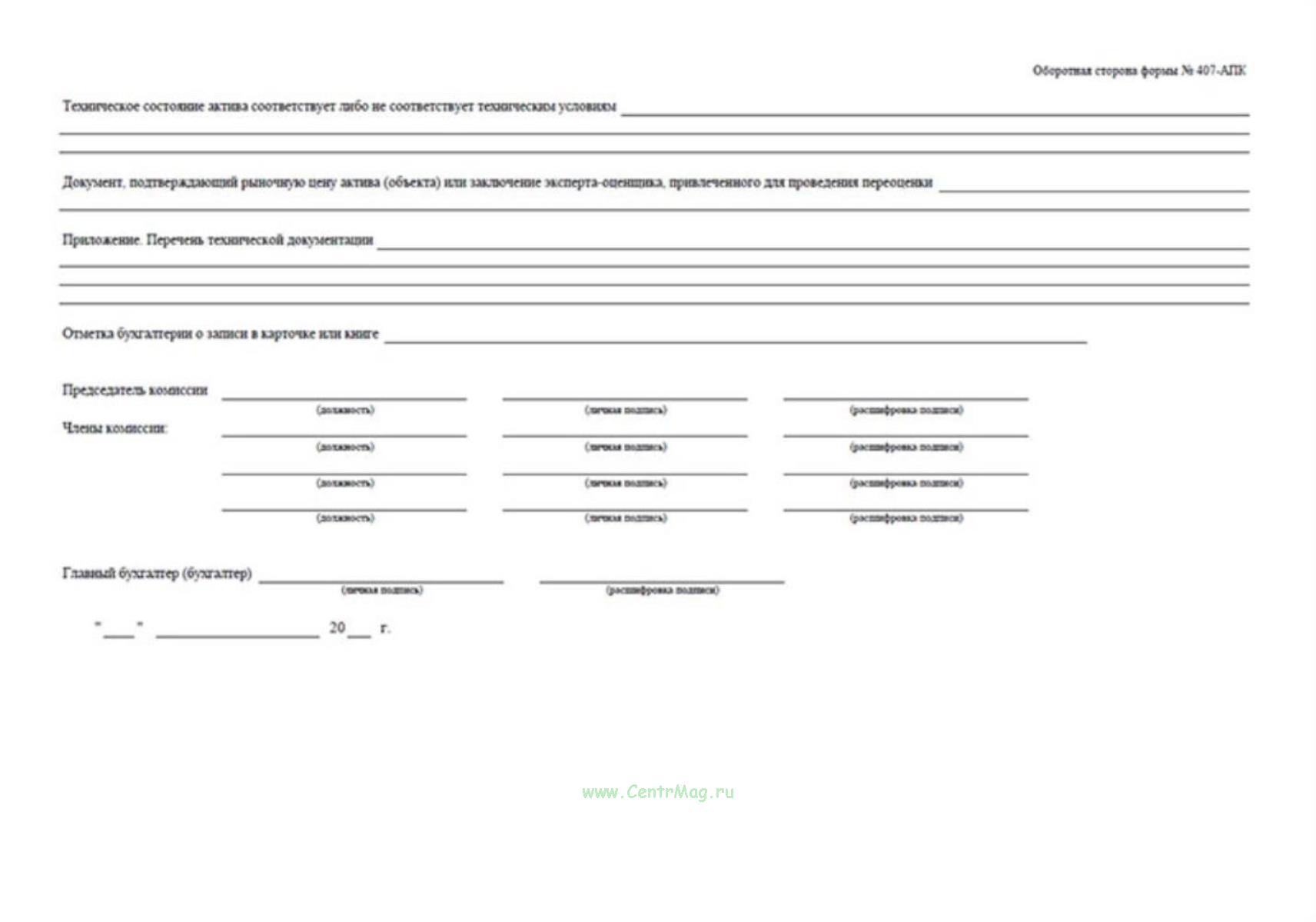

Оборотная сторона акта содержит информацию о техническом состоянии актива, степени его пригодности для дальнейшей эксплуатации или списания, приводится ссылка о факте подтверждения его рыночной цены.

Акт подписывает главный бухгалтер организации, после чего на лицевой части составляются бухгалтерские записи о результатах переоценки - суммы дооценки или уценки объекта внеоборотных активов.